随着税务管理的日益规范,2023年4月起实施的发票新规对企业和个人财务处理提出了新要求。为帮助大家合规操作,本文结合票据信息咨询服务经验,梳理关键点如下:

一、新规核心变化

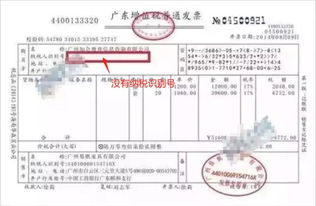

- 电子发票全面推广:纸质发票逐步退出,纳税人需熟悉电子发票开具、接收及归档流程。

- 发票内容细化:商品服务税收分类编码必须准确填写,模糊描述(如“办公用品”)可能被退回。

- 红字发票流程简化:冲红申请需在税务系统备案,避免重复开具。

二、常见风险提示

- 信息缺失:购买方名称、税号、开户行账号不全将导致抵扣失败。

- 时效性问题:增值税专用发票认证期限取消,但长期未处理可能影响税务信用。

- 虚假发票打击升级:税务部门通过大数据交叉验证,虚开发票后果严重。

三、合规建议

- 升级财务系统:确保支持电子发票全流程管理。

- 加强内部培训:财务人员需掌握最新税收分类编码。

- 借助专业服务:通过票据信息咨询机构进行合规性审核,降低税务风险。

四、咨询服务价值

专业票据咨询可提供:

- 新规适应性评估

- 发票填制实时指导

- 涉税风险预警

- 争议协调支持

四月新规不仅是技术调整,更是税务管理思维的转变。建议纳税人主动学习规则,善用专业服务,实现合规与效率的双重提升。